建商讓利是真的嗎?2025購屋終極指南:一篇文教你識破話術、大膽議價,買到不後悔的房子

打開社群、翻開新聞,從2024年下半年到今天,「建商讓利」這四個字,幾乎成了房地產市場最熱門的關鍵字。一個個誘人的廣告、一場場促銷活動,都撩撥著購屋者最敏感的神經:這是否就是傳說中,千載難逢的「危機入市」黃金時機?

然而,興奮的另一面,是更深的困惑與不安。為何新聞報價跟現場開價總有落差?「送百萬裝潢」真的有比較划算嗎?自己究竟該如何在這片真假難辨的資訊迷霧中,找到一條能安心買房的道路?

別擔心,這篇文章就是為您而寫的「終極指南」。我們將從市場的宏觀真相出發,一步步教您如何識破話術、掌握專業的議價策略,並最終避開潛在的購屋地雷,買到一間讓自己滿意、不後悔的好房子。

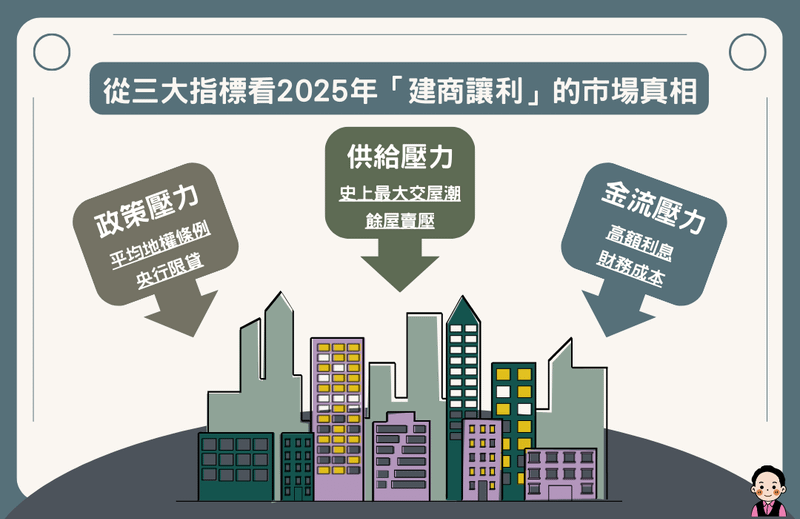

狼真的來了?從三大指標看懂2025年「建商讓利」的市場真相

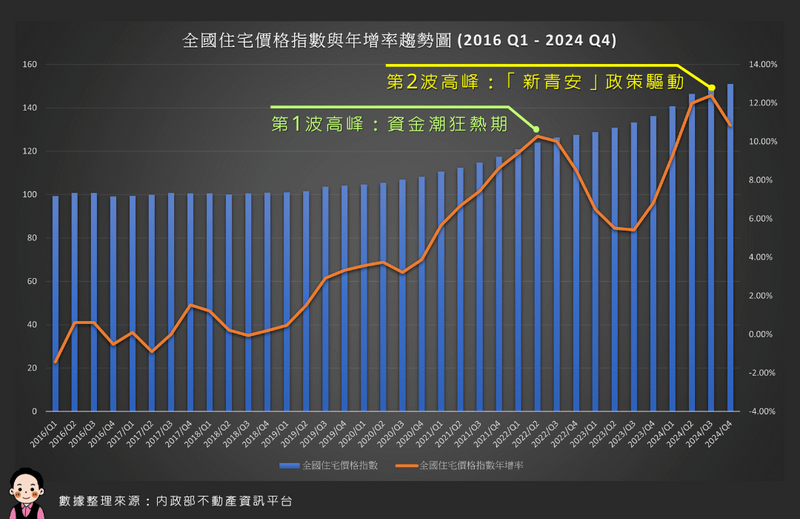

圖解: 房價年增率(橘線)歷經 2022 年資金潮與 2024 年政策性兩波高峰,劇烈波動的背後,潛藏著建商尚未解決的巨大供給壓力。

從上圖我們可以看到,房市近年經歷了如雲霄飛車般的劇烈起伏。究竟是什麼力量導致了 2022 年的高峰?又為何在短暫冷卻後,因政策刺激迎來第二波漲勢?而最關鍵的是,為何在指數創高的背後,建商的讓利壓力反而有增無減?

接下來,我們將從「政策」、「供需」與「成本」三大指標,為您揭開這複雜局面背後的真相。

要學會議價,必先理解建商為何需要讓利。這不是憑空喊價,而是基於市場現實的壓力。

指標一:政策緊箍咒 -《平均地權條例 2.0 》與央行限貸的雙重壓力

自《平均地權條例 2.0 》於 2023 年 7 月上路以來,「預售屋禁止換約」這一記重拳,斷了短線投資客的退場機會,也導致建商的銷售期被迫拉長,從過去的快銷戰變成了持久戰。與此同時,央行自 2022 年起連續升息,限制第二戶以上貸款成數,加上對土建融的資金管控日趨嚴格,讓原本就高度依賴融資的建案開發資金壓力進一步加劇。面對銷售放緩與資金吃緊的雙重打擊,建商讓利早已不是搶市手段,而是無奈中的現實抉擇。

指標二:供需失衡——賣壓湧現,建商讓利壓力升溫

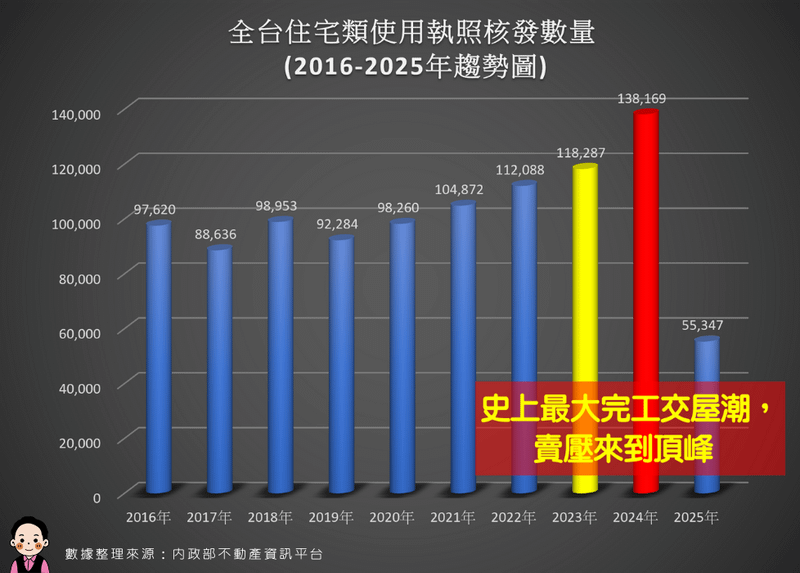

根據內政部統計,2024 年住宅類使用執照核發量達 13.8 萬戶,創下自 1996 年以來最高,顯示大量建案正集中完工、進入交屋階段。這波「供給潮」源自 2022 年建照核發創新高(逾 18 萬戶)的預售高峰,經過 2~3 年工期,如今形成龐大賣壓湧入市場。儘管近年開工量已趨緩,但市場短期需求成長有限,使得供需出現明顯失衡,建商不得不透過讓利出清庫存,以維持資金流動。

值得注意的是, 雖然房價指數在『新青安貸款』政策的強力拉抬下,於2024年出現顯著反彈,但這波買氣主要集中在中古屋與低總價市場。 對於廣大建商而言,2022年高峰期規劃的大量預售屋,在此刻正面臨完工後的沉重賣壓,兩者之間已出現『價量背離』的隱憂。因此,即便整體指數上漲,個別建案為了搶奪有限的買方、達成銷售目標,其讓利求售的壓力並未真正減少。

指標三:成本與金流——營建成本雖穩,但財務成本利息驚人

雖然營建成本自 2023 年後已略微回穩,但建商真正面臨的壓力是時間。在高地價、高利率的環境下,房子多放一天,就多一天的利息與管理成本。尤其中小型建商資金調度有限,往往難以獨力支撐整個開發期,必須依賴快速預售回款維持現金流。當銷售不順、銀行放貸趨嚴,讓利 10% 出場,往往比撐一年燒掉 5% 利息還來得划算。在這樣的財務壓力下,讓利不只是行銷手段,更是建商穩住資金鏈的關鍵策略。

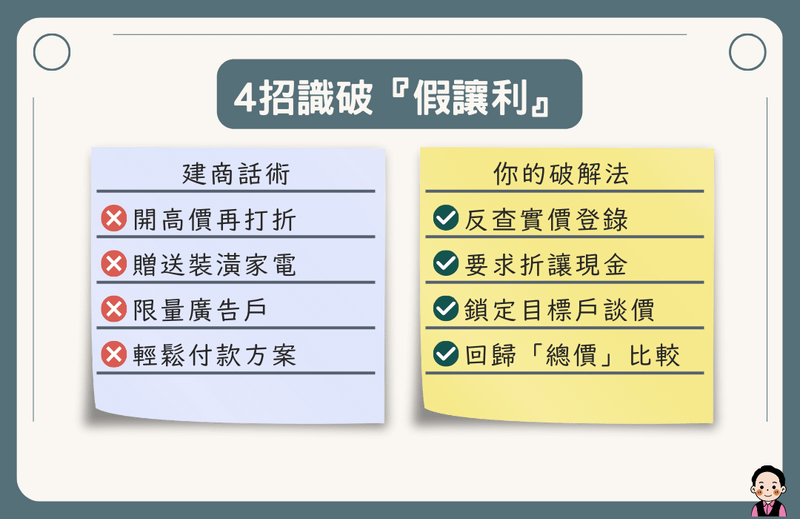

破解建商的糖衣話術: 4 招辨別「真讓利」與「假促銷」

走進接待中心,面對代銷的熱情介紹,您需要一雙能看穿真相的火眼金睛。請牢記以下四招,保護自己不被迷惑。

招式一:調高開價再打折?學會用「實價登錄 2.0 」反查底價

在看房前或談價時,立刻打開手機上的實價登錄網站,查詢該建案「同社區」或「周邊 500 公尺內、屋齡 5 年內」的相似建案成交價。若代銷給您的折扣價,仍高於區域行情,那很可能只是「假性讓利」。

招式二:送裝潢、送家電?小心羊毛出在羊身上,教你精算真實價值

面對贈品,請直接問:「如果我不要這些裝潢家電,房價能再折多少?」這能幫助您判斷贈品的真實價值。很多時候,建商大量採購的成本遠低於市價,直接折讓現金才是最實在的優惠。

招式三:是「廣告戶」還是「全案均降」?鎖定你想買的戶別直接談

許多建案會用低樓層、西曬或格局較差的「廣告戶」來吸引目光。請直接針對您心儀的樓層與戶別進行議價,測試其價格彈性。若代銷以「這是廣告戶特價,其他戶別沒這個價」來回應,您就要有所警惕。

招式四:付款方式的陷阱 - 低首付、工程零付款背後的利息迷思

「自備只要 5 %、工程期間 0 付款」的廣告看起來輕鬆誘人,但這類付款方案,往往隱藏了高利率貸款或延遲付款所衍生的利息成本。購屋前務必確認合約中是否有延遲付款利息、利息起算日等條件。更重要的是,不要被表面上的月付壓力迷惑,請回歸「總價」作為最終判斷依據:為了換取短期內的付款寬鬆,你是否其實在總價上多付了更多?

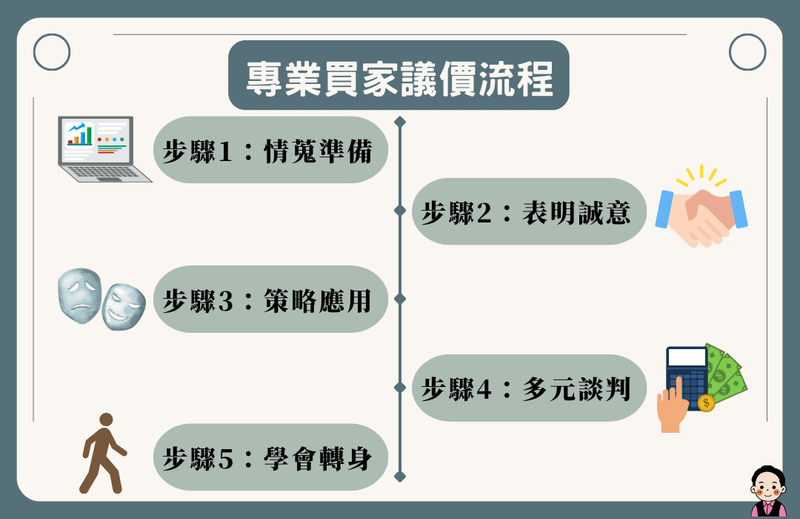

「讓利,更要讓得漂亮!」專業買家的 5 大議價攻防策略

當您辨別真偽後,就進入了最關鍵的議價環節。這不僅是喊價,更是一場心理與策略的博弈。

策略一:做好功課,帶著「證據」上談判桌

談價格之前,記得先查好附近建案的實價登錄,最好找出同區域、同類型物件的最低成交價,還有房子的優缺點(比如公設比、建材、基地臨路等)。這樣你開口才不會空喊一個數字。像是看到開價 45 萬時,你可以這樣說:「我有看實價登錄,隔壁那案子去年低樓層有成交 38 萬,這戶條件差不多,感覺開價有點太硬耶~我大概抓個 38~39 萬比較合理啦,你們這邊有彈性嗎?」

策略二:鎖定目標,表明誠意「我今天就想下訂,但價格是關鍵」

在表達高度興趣後,可以明確告知代銷您的購屋決心與預算上限。這會讓他們將您視為「準客戶」而非「看看的過客」,更願意向主管爭取價格權限。

策略三:團隊作戰——黑白臉配合,製造價格空間

跟家人或朋友一起看房前,可以先喬好角色分工:一人當「白臉」,表現得很喜歡、覺得條件不錯,另一人當「黑臉」,負責潑冷水、挑缺點、質疑價格。像是白臉可以說:「這格局真的不錯耶,我蠻喜歡的」,黑臉則回:「喜歡歸喜歡啦,但這邊開這個價太貴了吧?採光又沒很好…」

這種內部意見不同的場面,最容易讓業務急著「出招」,不是主動讓利、就是想辦法談方案,反而替你打開議價空間。

策略四:不只談價格,車位、客變、管理費都是籌碼

當價格卡住談不動時,不妨轉向附加項目找空間。像是:「總價這邊我真的沒辦法再加了,那車位能不能再讓個五萬?」「如果我今天下訂,交屋後的第一年管理費能不能你們吸收?」這類條件不一定每案都給,但問問看,常常能爭取到幾萬塊的實質讓利,何樂而不為?

策略五:設定底線,學會轉身

這是最關鍵的一招。出發看房前,請先和家人討論好:「這個價格是我們能接受的極限,超過就不買。」

談判過程中,如果對方始終不願鬆動、價格硬到超出底線,請果斷起身,說聲謝謝就走。不用吵、不用氣,而是給出清楚的訊號:「我真的不勉強。」很多時候,建商或代銷真正願意讓的價格,不在談判桌上,而是在你轉身離開後,追出來的那通電話裡。

最大的風險不是買貴,而是買到「爛尾樓」

在建商讓利的背後,往往伴隨著建商財務體質不佳的隱憂。因此,學會避險,遠比殺價更重要。

如何評估建商的財務體質與過往信譽?

買房不只要看房,建商的背景同樣關鍵。你可以先上「公司資料公示平台」查詢建商的登記資本額、成立時間,以及負責人是否涉及訴訟或爭議紀錄;再上網搜尋他們的過往建案,看看是否有延遲交屋、消費糾紛或售後服務不佳等問題。有些人會優先選擇上市櫃建商或在地老字號建商,這類通常財務穩定、履約率較高。

如果遇到規模較小的新建商,就更要特別留意它是否有穩定合作的營造廠、過往有無完工紀錄,避免踩到「開發完就跑」的地雷。

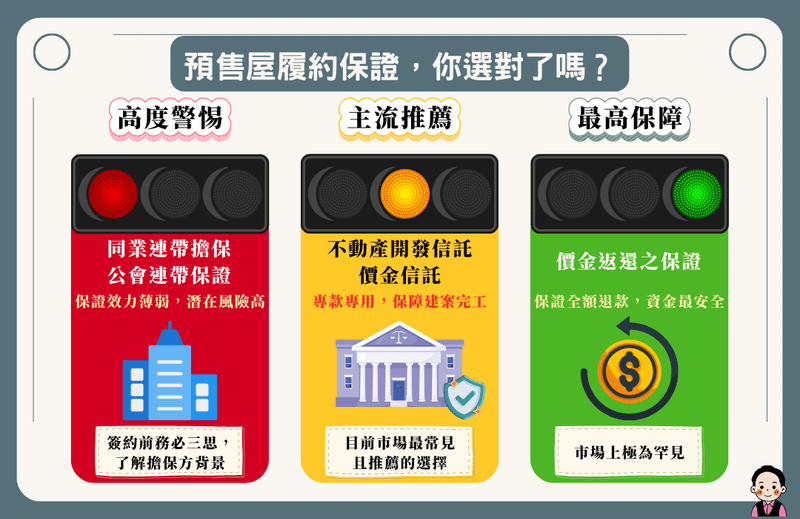

如何看懂「預售屋履約保證」?選錯機制,等於沒有保障!

這是簽約前最關鍵的魔鬼細節。根據內政部《預售屋買賣定型化契約》,建商「應」提供下列五種履保機制之一,但請注意,這五種機制的保障效力天差地遠。我們以對消費者最有利的「紅綠燈」安全評級,為您一次解析:

【綠燈 🟢 - 最高保障,但極罕見】

- 機制名稱:價金返還之保證

- 核心概念: 由銀行出面保證,若建商倒閉或無法如期完工,銀行會將您已繳納的所有購屋款,無條件全額退還。

- 對您的意義: 這是五種機制中,唯一能確保您「本金百分之百安全」的選項。房子沒了,錢全拿回來。但因其成本極高,幾乎沒有建商願意提供。

【黃燈 🟡 - 主流推薦,務必選它】

- 機制名稱:不動產開發信託 / 價金信託

- 核心概念: 您繳的錢,是直接進入由「銀行」開設的獨立信託專戶,建商必須按工程進度「專款專用」,不能隨意挪用。

- 對您的意義: 這是目前市場上最常見、也是對「保障建案完工」最有利的機制。它大幅降低了建商因資金亂用而倒閉的風險。簽約時,請務必確認合約上寫的是這兩種信託之一。

【紅燈 🔴 - 高度警惕,風險極高】

- 機制名稱:同業連帶擔保 / 公會連帶保證

- 核心概念: 由另一家建商(同業)或當地不動產開發商業同業公會(公會)承諾,在原建商倒閉時,會接手把房子蓋完。

- 對您的意義: 這是保障效力最薄弱的機制!

同業擔保 的公司,很可能是原建商的子公司或關係企業,容易發生「連環爆」,保證形同廢紙。

公會保證 聽起來好聽,但公會本身沒有資產,要協調其他會員無償接手爛尾樓,實務上極其困難。

【履保機制優劣一覽表】

| 安全評級 | 機制名稱 | 核心原則 | 消費者保障底線 |

| 🟢 最高 | 價金返還之保證 | 銀行保證退款 | 錢能全拿回來 |

| 🟡 推薦 | 不動產開發信託/價金信託 | 銀行信託,專款專用 | 房子有高機率蓋完 |

| 🔴 危險 | 同業/公會連帶擔保 | 其他建商承諾接手 | 房子跟錢可能都拿不回 |

結論: 簽約前,請睜大眼睛看清楚合約條款。優先選擇提供「信託」機制的建案,對採用「擔保」機制的建案,請務必保持高度警惕。

2025 年,是危機入市,還是靜待時機?

回到最初的問題:建商讓利,是真的嗎?答案是:真的,但充滿了技巧與陷阱。

2025 年,對購屋者而言,確實是一個充滿機會的年份。但機會,永遠是留給準備好的人。

給首購族的建議: 您的需求是真實的,不必過度追求市場的最低點。當您找到一間地點、格局、總價都符合您「剛性需求」的房子時,請勇敢運用本篇的議價技巧,為自己爭取一個合理的價格,完成成家的夢想。

給換屋/投資族的建議: 您擁有更多的時間與彈性,可以更深入地評估建案的保值性與未來潛力。在價格的誘因下,更要堅守「地點優越、格局良好、建商可靠」的核心原則,才能在風險與機遇中取得最佳平衡。

買房,是人生中的大事。希望這本終極指南,能成為您在這趟旅程中最可靠的夥伴,幫助您撥開迷霧,自信地做出不後悔的選擇。