《房地產投資新手必看指南:避開踩雷的 5 個關鍵看點》

許多剛踏入房地產投資的新手,往往把重點放在「房價夠不夠便宜」、「投報率夠不夠高」,卻忽略了許多更根本、更實際的問題。

本篇文章將從五個關鍵角度切入,幫助你避開常見誤區,讓你的第一間投資房不是「學費」,而是真正的資產積累起點。

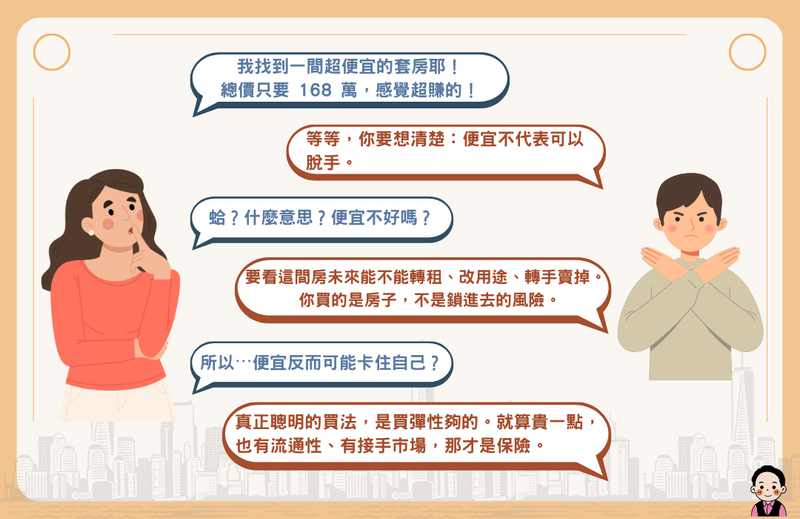

✅ 1. 買房不是便宜就好,而是要便宜得「有彈性」

很多人以為低單價、低總價就是好物件。但真正聰明的買家,會考慮「未來的彈性」。你要問的是:

- 這個價格的物件,未來如果不租了,還能順利脫手嗎?

- 能不能改作其他用途?

- 有沒有接手市場、接手買家的需求?

尤其在高雄這類變化快的市場,低價不等於安全,沒人接手的低價物件反而更容易變成資產黑洞。

👉 重點在於:價格便宜不是重點,未來的流動性才是保險。

✅ 2. 租不掉,不一定是地點的錯,而是產品設定錯了

租不掉,往往不是地標不好,而是產品「對不到需求」。

即使是熱門地標,如果產品設計與目標租客的生活需求不配對,也會導致空租、投報下漏,例如:

- 空間過小或隔局不佳,使用不便

- 裝潢陽春、缺乏生活機能,影響租客第一印象

- 價格設定太高,不符區域行情,租客自然轉向他處

另外,屋主心態也是原因之一。有些人有自己的心理價位,堅持收高租金,不肯因應市場調整,導致房子空窗太久。

👉 要真正做到穩定收租,你需要的不是「地點紅不紅」,而是產品與市場的契合度。

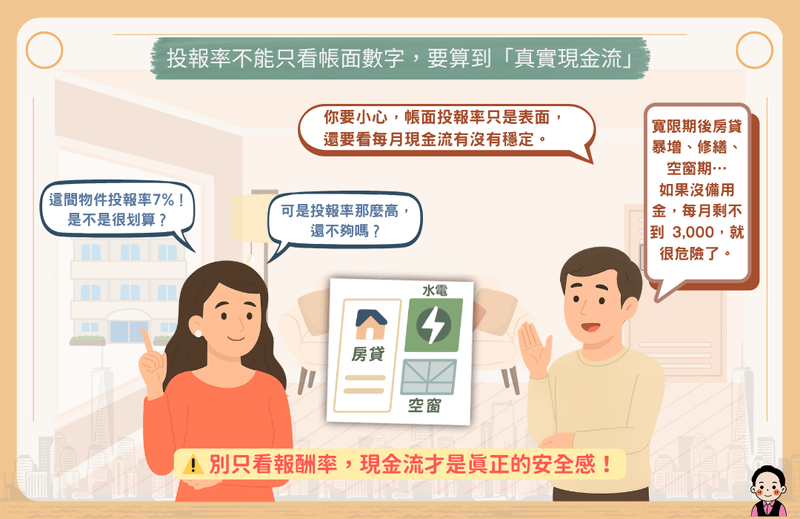

✅ 3. 投報率不能只看帳面數字,要算到「真實現金流」

很多物件看似投報率不錯,5%、6%、甚至7%以上,但實際持有後才發現:

- 寬限期結束後壓力驟增

- 本利攤房貸每月金額太高,租金扣掉後現金流很薄

- 修繕、水電、稅費等隱藏成本持續吃掉利潤

- 仲介費、重新出租空窗期等「偶發性支出」,若沒有預留備用金,會造成週轉困難

所以,真正該看的不是投報率,而是:每月實際淨現金流是否穩定、足夠保險。

以高雄常見套房來說,一般建議月現金流至少應有 3,000~5,000 元,起碼能應對基本波動與持有期風險。

👉 投資不是拿來冒險的,而是拿來讓你「過得更穩」。別被帳面數字騙了。

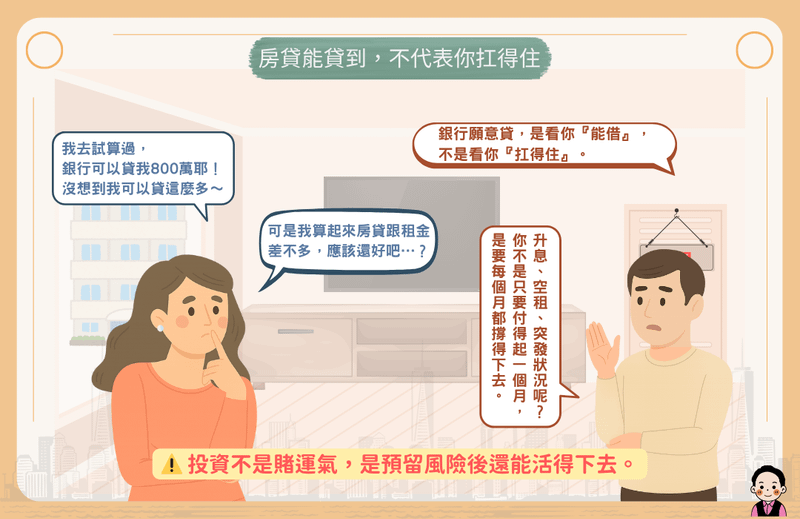

✅ 4. 房貸能貸到不代表你能承擔得起

很多新手以為銀行願意貸款,就是一種「肯定」。 但房貸核准只是第一步,真正的壓力在之後每一個月的現金流周轉。

尤其是在升息循環下,一點點利率波動就可能讓你的本利攤負擔跳升好幾千。

此外,有些人為了提高租金收入,把房子分租、隔間,但這在某些社區其實是違規操作,甚至可能面臨鄰居檢舉或社區管委會干涉。

👉 在買進之前,你要先回答這個問題:

「這間房在最壞情況下,我能撐多久?」

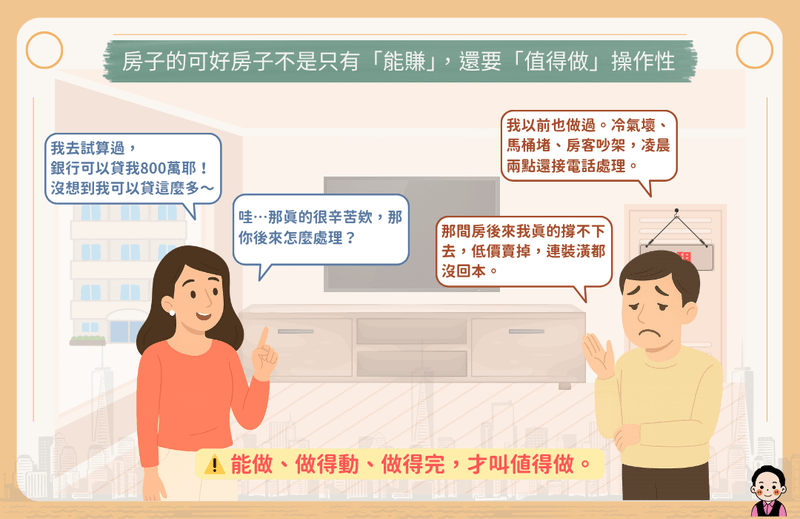

✅ 5. 好房子不是只有「能賺」,還要「值得做」

選房不能只看報酬率,更要看「可操作性」與「退場機會」。

有些房子帳面報酬不錯,但實際操作難度極高:

- 社區限制多,難以出租或改裝

- 區域成交量低,未來轉手困難

- 欠缺增值動能,持有再久也難變現

此外,有些房子即使能出租,也可能每月僅剩微薄現金流,但你卻被綁三年、五年,甚至被持有成本拖垮。

真正的好物件,是進得去、撐得住、出得來。這才是一場完整的投資。

👉 投資不是賭運氣,而是找出能讓你穩定前進的策略。

🔚 結語:避免踩雷,不是靠運氣,是靠理解

房地產投資不是一場比手速的遊戲。 你需要的,不是買到「市場最便宜」的,而是「最適合你現階段能力與目標」的物件。

掌握好以上這五個觀念,你就比大多數新手投資人,更有機會避開陷阱、走得更穩。