買房 vs 存股:2025年想財務自由該怎麼選?完整優劣比較指南

前言:買房 vs 存股,該怎麼選才不後悔?

在追求財務自由的路上,「買房好還是存股好」一直是讓人糾結的經典問題。一邊是實體資產、收租穩定、可抗通膨的買房投資;一邊是入門門檻低、流動性高、還能靠配息累積複利的存股策略。但在資金有限的現實下,多數人無法同時兼顧,買房 vs 存股的選擇,變得至關重要。

本文將用淺顯易懂的方式,從資金門檻、報酬率、風險、現金流與流動性五大面向,帶你全面解析買房與存股的優缺點,協助你在2025年做出更適合自己的資產配置選擇。

買房的優勢與風險:不只是收租那麼簡單

在「買房 vs 存股」的比較中,買房投資給人的第一印象往往是「穩定」與「保值」。實際上,買房的優勢來自於能夠運用槓桿,以少部分自備款撬動一整間資產,並透過租金收取穩定現金流。此外,房地產具備實體性,在通膨環境下通常能隨物價上升而增值,是不少人偏好的長期資產配置工具。

但買房也不是沒有風險。高總價造成的資金壓力、每月貸款與持有成本(如稅金、管理費、修繕費)、轉手難度、政策變動等,都可能侵蝕你的報酬率。特別是當租金收益與房價漲幅無法平衡貸款成本時,「穩賺不賠」只是表面錯覺。

若你打算透過房地產打造財務自由,一定要計算真實的投報率,並了解當地租賃市場與未來房價潛力,否則一間錯誤的房,可能就是一筆長期負債。

存股的優勢與風險:看起來輕鬆,其實更考驗紀律與眼光

在「買房 vs 存股」的選擇中,存股看起來是入門最簡單的方式:資金門檻低、不用貸款、操作彈性高,只要一支手機就能開始投資。對於預算有限的新手來說,它是進入投資世界的第一步。

不過,真要靠存股致富,比你想的更難。股票波動大,股價每天在漲跌中跳動,要靠配息穩定累積資產,除了眼光夠好選對標的,還得長期抱得住、忍得過。尤其在市場不景氣時,看到股價腰斬還能繼續投入,這種心理素質並不是每個人都具備。

此外,配息不等於報酬,如果選到營運不穩的公司,不只股價下跌,連配息都可能中斷;反而讓投資人「越存越虧」。更別說稅賦、手續費與通膨對報酬的侵蝕,都會降低存股的實際回報。

如果你無法穩定持續投入、沒有時間研究公司財報,存股就不會是一條通往財務自由的康莊大道。

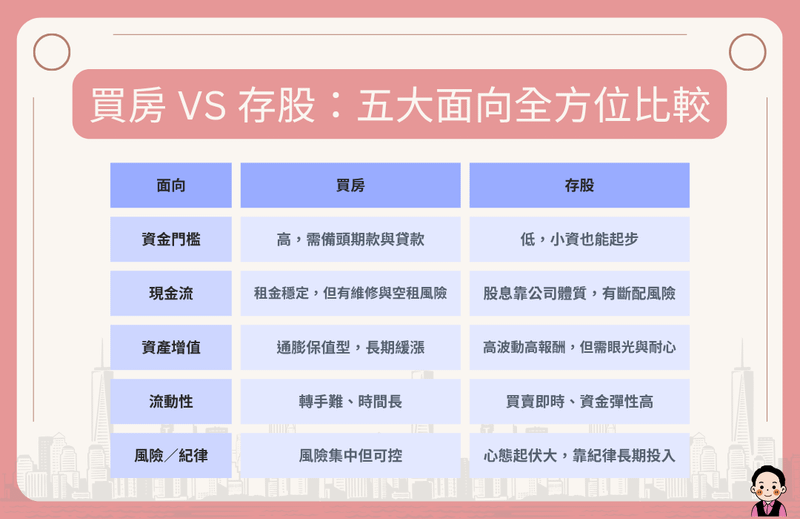

買房 vs 存股:五大面向全方位比較,一次看懂

當你在考慮「買房好還是存股好」時,其實就是在選擇你未來資產增長的方式。以下我們從五個關鍵角度來比較買房與存股,幫助你更清楚兩者差異,也更貼近自己的目標與風險承受能力。

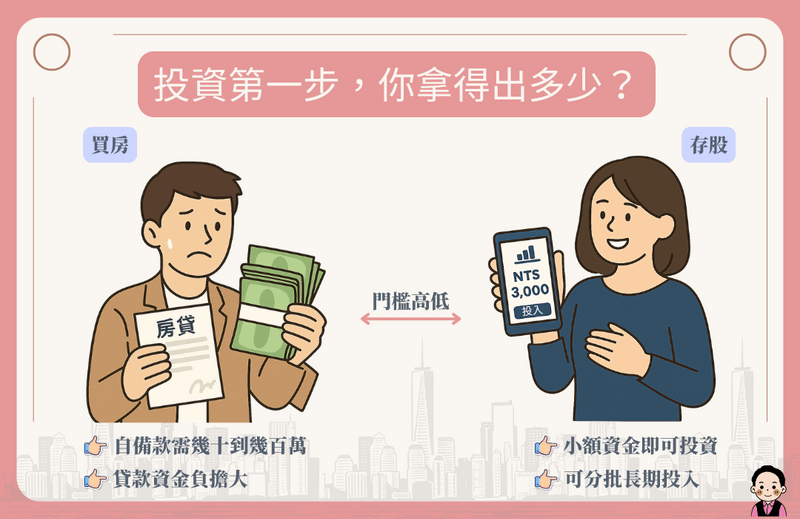

1. 資金門檻:存股靈活,買房動輒百萬起跳

買房通常需要數十萬甚至上百萬的自備款,加上貸款與持有成本,資金壓力大;而存股可以從幾千元就開始,每月定期投入更容易長期執行。

2. 現金流表現:租金與股息各有穩定性挑戰

買房透過收租產生穩定現金流,但會遇到空租期、房屋維修與管理問題;存股靠股息累積被動收入,則要面對股利波動與企業體質風險。

3. 資產增值潛力:房價緩漲但抗通膨,股票變化快但高波動

房地產通常是慢漲型資產,靠長期持有抗通膨、緩步升值;而股票雖有可能快速增值,但也可能大幅下跌,適合風險承受度高的人。

4. 流動性:股票秒賣秒出,房產至少等三個月

股票市場流動性高,隨時可進出;反之房地產變現速度慢,從出售到完成交屋常需數月甚至半年,短期資金調度不方便。

5. 情緒與紀律門檻:存股靠紀律,買房靠策略

存股看似簡單,卻需要極高的情緒管理與紀律才能持續投入;而買房反而在購入後變得「比較無感」,資產會隨著時間慢慢成長,對大多數人來說更容易「穩穩地變富」。

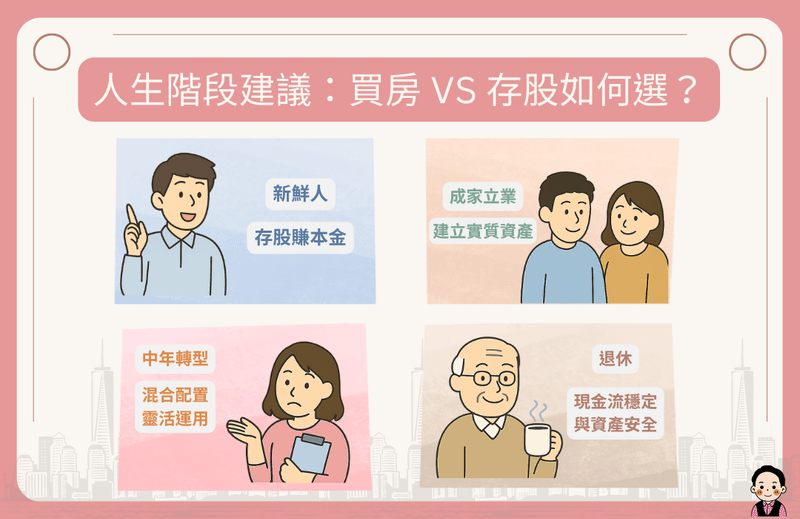

不同人生階段,該買房還是存股?選擇沒有標準答案,只有適合與否

買房 vs 存股,從來就不是二選一的標準答案,而是每個人在不同階段、不同目標下的權衡結果。以下提供幾種常見人生階段,幫助你判斷哪種方式可能更適合當下的你:

🧑🎓 初入社會的新鮮人:從存股開始,練習理財與投資判斷

資金有限、收入不高的階段,先從小額定期存股開始練習紀律、建立風險意識,是非常實用的起點。這時期追求的是學習與資產起步,不必急著買房。

👨👩👧👦 結婚或成家立業階段:買房可穩定家庭,也是長期資產佈局

成家後對空間、學區與居住穩定性的需求提升,加上可能有雙薪支持,此時買房成為生活與資產配置的雙重考量。房貸雖重,但能強迫儲蓄、建立實質資產。

🧑💼 中年轉型期或資產重整:混合配置更靈活

當收入相對穩定、有部分資產可靈活運用者,可以考慮存股+持房的雙軌策略,一邊有收租現金流,一邊靠股息補貼日常或再投資,分散風險、增加彈性。

🧓 接近退休的人:資產保值與現金流最重要

退休後重點是「現金流穩定與資產安全」,擁有一間能收租的房子+定期配息的股票組合,是不少退休族群選擇的安全解方,兼顧生活與抗通膨。

結語:買房 vs 存股,最終的選擇是你的人生策略

「買房好還是存股好?」這個問題,沒有絕對標準答案,只有最適合你的策略組合。

若你重視資產的穩定性與可見的長期回報,願意承擔較高的初期資金壓力,買房是一條可以慢慢變富的道路;若你希望資金靈活、進出方便,並且有耐性與紀律執行長期計劃,存股則是很好的現金流培養工具。

事實上,走向財務自由的關鍵不在於你選了哪一種,而是你是否有清楚的目標、正確的資訊、與持續執行的能力。

如果你正在考慮資產配置,不妨用這篇買房 vs 存股比較,重新評估自己的財務階段與風險承受度,找到真正適合你的財務自由路線圖。

🔍 想進一步了解適合自己的投資方式嗎?可以留言讓我幫你設計「個人資產配置評估表」!

🎥 影片推薦: KOL 怎麼看買房 vs 存股?

生活先知布魯斯👉《被動收入優缺點大 PK:長期存股 vs 買房收租》

今周刊👉《施昇輝:第一桶金該買房還是投資?》